Riportiamo di seguito una serie di indicatori e grafici, d’interesse per le comunità dei carrozzieri e dei meccatronici, presenti nella Relazione IVASS per l’anno 2022, relativi al ramo R.C. AUTO, pubblicata il 19 giugno scorso.

DATI RAMO R.C. AUTO 2022

| AUTOVETTURE | |

| Premio medio annuo | € 370,00 |

| Veicoli assicurati | 32,9 milioni |

| Sinistri | 1,8 milioni |

| Costo medio per sinistro | € 4.671,00 |

| CICLOMOTORI E MOTOCICLI | |

| Premio medio annuo | € 243,00 |

| Veicoli assicurati | 4,3 milioni |

| Sinistri | 139.000 |

| Costo medio per sinistro | € 6.9012,00 |

| % dei sinistri accaduti liquidata al conducente non responsabile di un sinistro col sistema CARD | 79% |

| % degli importi dei sinistri accaduti liquidata al conducente non resp. di un sinistro col sistema CARD | 45% |

| % delle polizze stipulate con utilizzo della SCATOLA NERA | 22,1% |

| Risparmi per sventate frodi (dato 2021) | € 214 milioni |

| Sinistri relativi ai risparmi per sventate frodi (dato 2021) | 40.000 |

PRINCIPALI INDICATORI DELLA GESTIONE R.C.AUTO E R.C. NATANTI

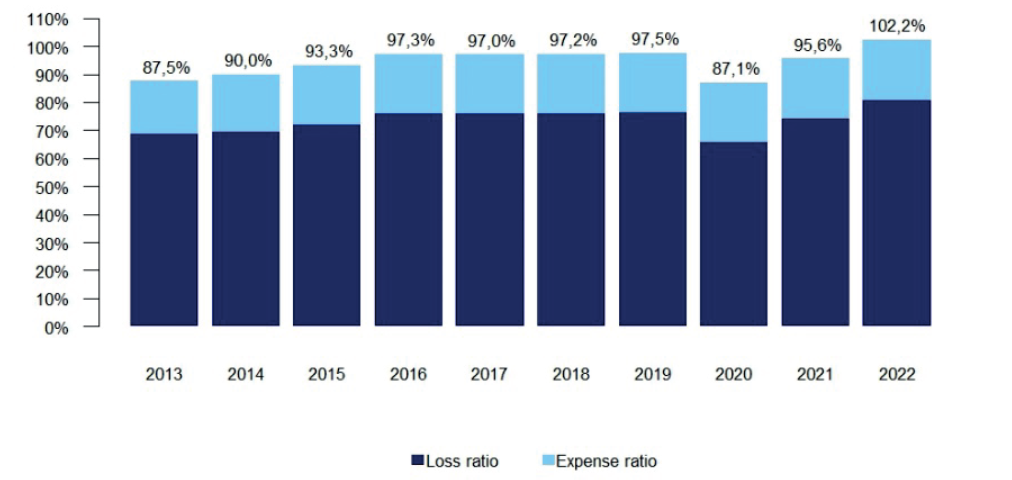

Dopo un decennio in utile, nel 2022 il conto tecnico del ramo r.c. auto e natanti presenta una perdita pari a 0,1 miliardi di euro (0,7 miliardi nel 2021), a causa:

- della crescita degli oneri dei sinistri e dalla sostanziale stabilità delle spese di gestione che vedono aumentare la propria incidenza sulla raccolta premi;

- del perdurare della contrazione della raccolta premi di competenza, in atto dal 2013. Tale raccolta nel 2022 è pari a 11,7 miliardi di euro (-4% rispetto al 2021). Solo nel 1998, si era registrato un volume di raccolta in termini nominali più basso del 2022 con un conseguente deterioramento del saldo tecnico del lavoro diretto, il cui andamento è misurato in questo grafico relativo al combined ratio:

LEGENDA:

- Loss ratio: rapporto tra i sinistri di competenza e premi di competenza.

- Expense ratio: rapporto tra spese di gestione e premi di competenza.

- Combined ratio: E’ la somma del loss ratio e dell’expenses ratio e rappresenta l’indice di qualità tecnica della gestione danni; la differenza tra il combined ratio e il 100% indica grossolanamente in percentuale i risultati della gestione assicurativa in senso stretto (es.:102,2% di combined ratio significa che la gestione assicurativa evidenzia una perdita pari al 2,2% dei volumi dei premi, che deve essere coperto con i proventi della gestione finanziaria. Si noti come nel 2020 – anno di inizio della pademia COVID – durante la quale si è registrato un sensibile calo dei km. percorsi e dei sinistri- il loss ratio era 87,1: significa che c’e stato in quell’anno un utile tecnico del 12,9 al quale si somma il risultato della gestione finanziaria.

PRINCIPALI INDICATORI DELLA R.C. AUTO IN ITALIA

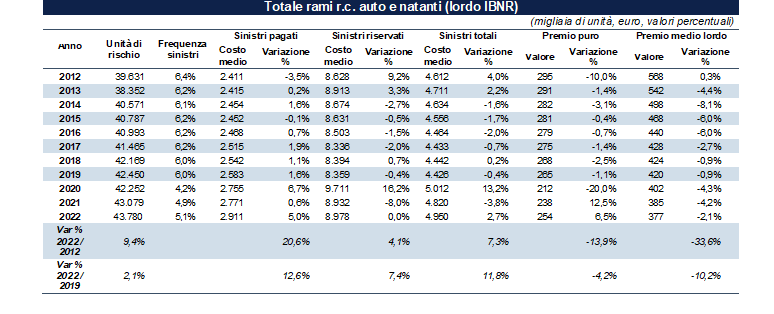

La tabella seguente indica gli andamenti per il settore r.c. auto nel suo complesso e, distintamente, per i segmenti autovetture e due ruote (ciclomotori e motocicli) della frequenza dei sinistri, del costo medio (suddiviso tra pagato e riservato, compresa la stima per i sinistri tardivi – IBNR), del premio puro (frequenza per costo medio totale) e del premio medio lordo o prezzo medio effettivamente pagato (premio puro caricato delle spese, imposte, contributi e margine di profitto dell’impresa). I dati si riferiscono a tutte le imprese operative sul mercato italiano, vigilate dall’IVASS.

Nel 2022:

- le unità di rischio sono 43,8 milioni, di cui 32,9 milioni di autovetture e 4,3 milioni di ciclomotori e motocicli; la frequenza sinistri è pari al 5,1%, inferiore ai livelli pre-pandemia (6,0% nel 2019);

- il costo medio totale dei sinistri pagati e riservati è 4.950 euro. L’aumento del +2,7% rispetto al 2021 è legato all’incremento del costo medio dei pagamenti associati ai sinistri, generato dall’inflazione. L’andamento dei costi medi guida la crescita del premio puro, in aumento del +6,5% rispetto al 2021 (+8,1% per le autovetture).

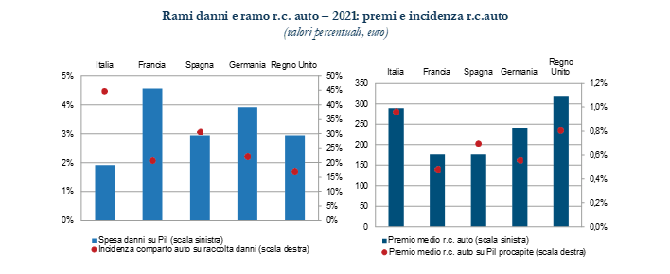

IL RAMO R.C. AUTO: RAFFRONTO TRA L’ITALIA E ALTRI PAESI EUROPEI SUI PREMI E COSTI

ANDAMENTO DEI PREZZI EFFETTIVI PER LA GARANZIA R.C. AUTO

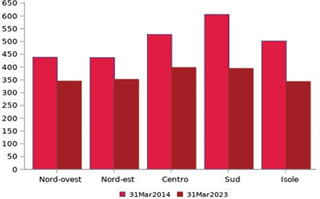

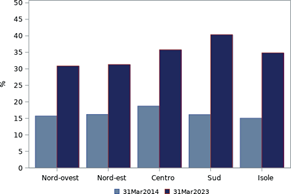

Prezzo per la garanzia r.c. auto per macro-regione nel primo trimestre del 2014 e del 2023:

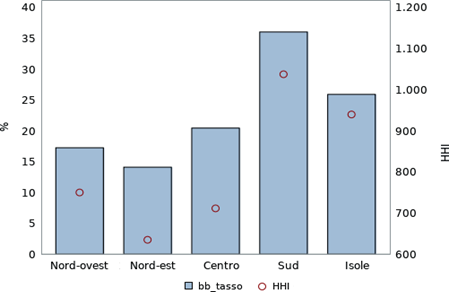

Nel contesto di generalizzato aumento della scontistica sulle polizze r.c. auto, osservato dal 2014, la convergenza tra le macro-regioni è sostenuta da una politica di sconti più accentuata per le aree più costose. Nel primo trimestre 2023 la quota di sconto in rapporto alla tariffa per gli assicurati del Sud è in media pari al 40,3% (16,1% nel 2014) contro il 30,9% per il Nord-ovest (15,7% nel 2014). L’elevata scontistica per gli assicurati del Sud è associata a una maggiore diffusione della scatola nera (36,0% contro il dato nazionale del 21,9%).

SCONTO TARIFFA:

PENETRAZIONE DELLA BLACK BOX: